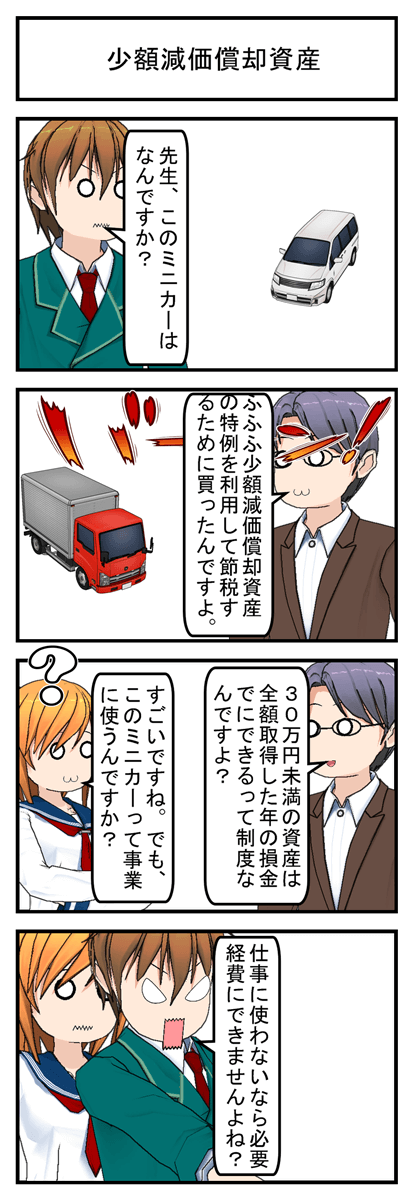

少額減価償却資産とは、一年未満しか使えない資産や、単価が10万円未満の資産を指す言葉です。

なお、中小企業については上の10万円未満という要件が平成28年3月31日までに取得した資産については、30万円未満に引き上げられています。【平成27年4月1日現在】

さて、このような特例を設けるくらいですから、通常の固定資産との違いがあるはずです。

通常の固定資産の場合、減価償却といった手続きを経て、徐々にしか費用化することができません。

例えば、25万円の営業用の機械を購入したとしても、税務上それが5年使えると税法上で判断されているような場合、年間(12か月)で5万円しか損金(税務上の費用)にできません。

そのため、「えっ、利益を圧縮するために年度末に駆け込みで機械をかったけど、4,167円(250,000×0.2(償却率)÷12×1(ひと月分))しか損金にできないの?」といった事が起こり得るのです。

しかしながら、少額減価償却資産として扱われるような資産は購入した年度に『全額』損金とすることができます。

つまり、上の例では、25万円を全額損金にできるのです。

■この特例は制限なくできるの?

さて、このような特例を活用できれば、「じゃあ数千万単位の利益が出そうになったら、30万円未満の資産を沢山買えば利益を圧縮できそうですね。」と思う方もいると思います。

しかし、このような特例を際限なく認めていたら税収の確保が難しくなってしまいますので一定の歯止めがかかっています。

そのため、この特例を用いることができるのは、年間300万円を上限とするといったルールがあります。

どういう事かというと、26万円の固定資産ならば11ケまでならば286万円なので、全額購入した年の損金にできますが、12ケ購入すると累計額が312万円となり300万円を超えてしまいうといったルールです。

なお、通常の少額減価償却資産(一年未満しか使えない資産や、単価が10万円未満の資産)の場合、このような制限はありませんので、9万円の機械はいくら購入してもその年の損金とすることができます。

関連用語

一括償却資産

関連用語

一括償却資産

事業を営むのに必要な情報姉妹サイトとして開業や創業、事業経営に大切な情報をコンサル目線でまとめてみました。