簿記上の取引とは、資産や負債、純資産に変動をもたらすような事象の事を言います。

「それって普通に使う取引の事じゃないの?」と思われる方もいるかと思いますが、ワザワザ簿記上の取引と断っているからにはわけがあります。

例えば、商品の売買契約を結んだ時はどうでしょうか?一般的に言う取引をおこなっていますよね。

でもこれは簿記上の取引には該当しません。それは、この契約を結んだだけでは、資産が増えるわけでも、負債が生じるわけでもないからです。

逆に、火事で倉庫が焼けてしまい商品がダメになってしまったケースはどうでしょうか?この場合は簿記上の取引となります。

一般の取引という用語とは異なりますが、これは商品という資産が減少するため簿記上の取引に該当します。

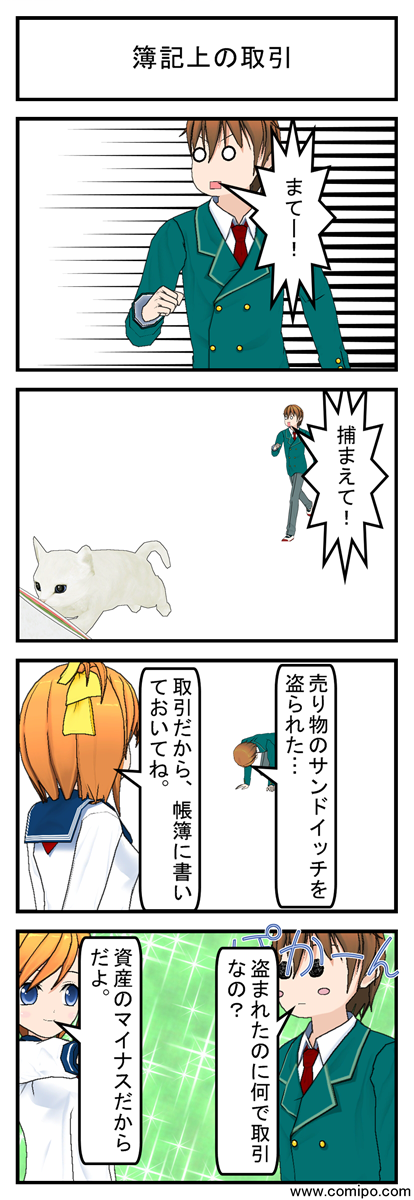

このまんがでは売り物のサンドイッチをウサギに盗られています。通常の言葉ではこのようなことは取引とは言いませんが、簿記で考えると資産の減少が発生しているので簿記上の取引となります。

この、ウサギにサンドイッチを盗まれた取引を仕訳にすると

(借方)盗難損失×××(貸方)棚卸資産×××

といった仕訳になると思います。 (勘定科目はそれほど重要ではなく、仕訳を起こす必要がある簿記上の取引に該当するという事が大切です。)

このように、通常の取引という言葉のイメージと簿記上の取引とはズレがありますので注意が必要です。

この、ウサギにサンドイッチを盗まれた取引を仕訳にすると

(借方)盗難損失×××(貸方)棚卸資産×××

といった仕訳になると思います。 (勘定科目はそれほど重要ではなく、仕訳を起こす必要がある簿記上の取引に該当するという事が大切です。)

このように、通常の取引という言葉のイメージと簿記上の取引とはズレがありますので注意が必要です。

事業を営むのに必要な情報姉妹サイトとして開業や創業、事業経営に大切な情報をコンサル目線でまとめてみました。