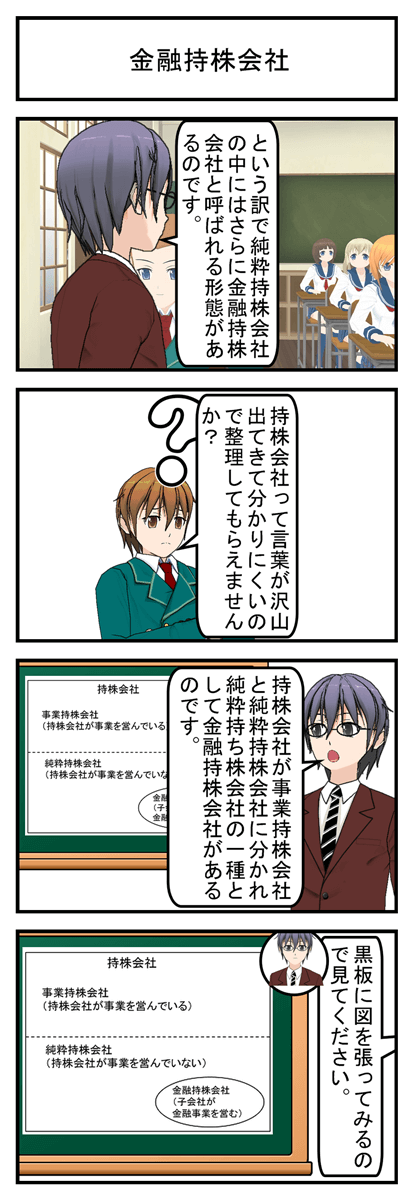

SKUとは、在庫の最小管理単位のことを言います。英語ではStock Keeping Unit(ストックキーピングユニット)と表記され、SKUと略称されるのです。

さて、在庫保持のユニットという意味合いの言葉からなっているこのSKUですが、イマイチわかりにくいですよね?

その為、具体的な例を挙げて考えていきたいと思います。

- SKUは管理の最小単位となります

例えば、Tシャツを考えてみたいと思います。 同一の形・素材の商品が色・サイズ違いで複数あったとします。この場合SKUという考え方ではどういう風に考えるでしょうか?

サイズ展開はL・Mの2サイズ、色は赤、青、黄色の三色だったとします。 この場合、SKUは6になります。(数えてみると、L赤、M赤、L青、M青、L黄色、M黄色の6つになります。)

2.SKUよりも細かく管理する場合はあるのか?

これよりも細かく管理しようとした場合、それこそ単品で管理する必要が出てきます。

SKUよりも、もっと細かく管理することもできるんじゃないんですか?

確かに考えることはできるけど、現実的に意味がないのよ。例えば上の例で、サイズ展開はL・Mの2サイズ、色は赤、青、黄色の三色、それぞれが2着ずつ存在しているとしても、それぞれをSKUよりも細かく管理する意味はないのよ。

確かに、Lサイズの赤のTシャツ1と全く同じなLサイズのTシャツ2枚目を分けて管理する必要はなさそうですね。

と、この会話のように、SKUよりも細かく管理するというのは、実務的にはあまり意味がないため行われません。

3.まとめ売りの場合も1つのSKUとなります

この考え方は、SKUを最小の管理単位と捉える考え方ですので、上のTシャツもまとめ売りをする場合は別のSKUとなります。

例えば、上の6つのSKUの他に、Lサイズの赤のTシャツだけは、なぜかわからないけどまとめ買いするお客様が多いとします。

この場合、Lサイズの赤のTシャツ5枚をまとめて売るならば、それも1つのSKUとなります。

このまとめ売りを一つの管理単位とするならば、SKUとしては7つになります。(数えてみると、L赤、M赤、L青、M青、L黄色、M黄色の6つと『L赤5枚セット』になります。)

4.セット売りの場合も同じです この考え方はセット売りの時も適用されます

例えば、サイズごとに赤、青、黄色の三色セットを設定したとします。

・その場合SKUは 単体で売っている(L赤、M赤、L青、M青、L黄色、M黄色の6つのSKU)

・まとめ売りをしている(L赤5枚セットの1つのSKU)

・セット売りをしている(Lサイズの赤青黄色セット、Mサイズの赤青黄色セットの2SKU)

の合計9SKUとなります。

- SKUをまとめたアイテムという概念があります

この例では1アイテム、9SKUとなります。なお、SKUごとに管理することを単品管理と言います。

関連用語

アイテム

単品管理